A l’évidence, les prévisionnistes du FMI, de l’OCDE, de la Commission européenne ou encore de l’INSEE ont de quoi raser les murs. En effet, alors qu’ils n’ont cessé d’être dithyrambiques sur la croissance à venir et ont même dernièrement révisé à la hausse leurs prévisions déjà très optimistes, les indicateurs avancés de l’activité économique ne cessent de se dégrader. Pire, si jusqu’à présent, ceux-ci reculaient de façon modérée, une aggravation de leur recul s’est produite en mai. Et ce notamment pour les indicateurs des directeurs d’achat à travers la planète. En mai, l’indice “Monde” des directeurs d’achat dans l’industrie a même perdu 0,4 point, tombant à un plus bas depuis juin 2017. Sur les 44 pays suivis, huit sont désormais en récession industrielle et six s’en approchent dangereusement, contre respectivement six et sept en avril…

Bien entendu, avec un niveau de 53,1, l’indice “Monde” est loin d’être catastrophique, puisque ce type d’indice annonce une activité en progression lorsqu’il est supérieur à 50 et en régression lorsqu’il y est inférieur. Il confirme néanmoins que contrairement aux prévisions des instituts “officiels”, la croissance mondiale a bien mangé son pain blanc et s’apprête désormais à entrer dans une phase de vaches maigres. Et ce, y compris dans les trois premières locomotives du monde émergent que sont la Chine, l’Inde et le Brésil.

Certes, dans l’Empire du milieu, les indicateurs Caixin des directeurs d’achat ont été stables en mai, à 51,1 dans l’industrie et 52,9 dans les services. Cette stagnation montre néanmoins que la croissance chinoise devrait se stabiliser, voire légèrement ralentir vers les 6,5 %. La situation de l’économie indienne est bien plus inquiétante. En effet, après un rebond technique du glissement annuel de son PIB au premier trimestre 2018, les indicateurs Nikkei des directeurs d’achat d’avril et mai ont indiqué que celui-ci devrait fortement rechuter au cours des trimestres suivants. En mai, l’indice Nikkei PMI dans l’industrie indienne a ainsi reculé à 51,2, contre encore 54,7 en décembre 2017. Beaucoup plus grave, son homologue dans les services est repassé sous la barre des 50, à 49,6 !

Dans ce cadre, après être tombé à 6% aux premier et deuxième trimestres 2017, puis avoir rebondi à 6,9% et 7,4% au cours des deux trimestres suivants, le glissement annuel du PIB indien devrait retomber vers les 6% aux deuxième et troisième trimestres 2018. Compte tenu de ce ralentissement inévitable, la croissance annuelle moyenne du PIB indien devrait avoisiner les 6,2% en 2018, contre 6,3% en 2017 et 7,8% en 2015 et 2016. Rien de dramatique, mais une décélération prolongée de la deuxième locomotive de la croissance mondiale (après la Chine) aura forcément des conséquences notables sur l’activité de la région et de la planète.

Et malheureusement, la forte baisse des indices Markit des directeurs d’achat au cours des derniers mois montre que cette rechute va s’intensifier. En mai, l’indice PMI dans l’industrie brésilienne a ainsi reculé à 50,7, contre encore 53,4 en mars dernier. Parallèlement, son homologue dans les services est repassé en zone rouge, à 49,5 en mai, contre 52,7 en février. Le rattrapage de 2017 est donc déjà terminé et devrait être remplacé par le retour d’une croissance proche de zéro.

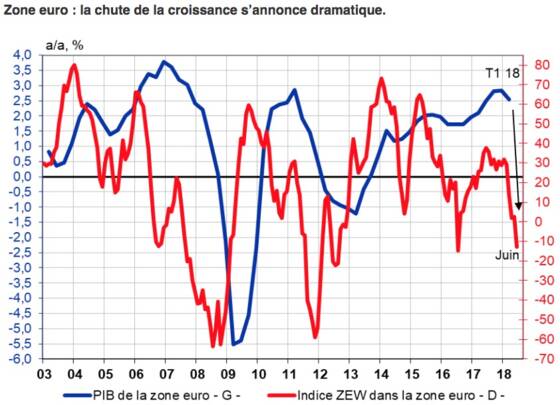

Si la situation de la zone euro est heureusement loin d’être aussi catastrophique (pour l’instant), force est de constater que le ralentissement ne cesse de s’y aggraver. En mai, les indices Markit PMI industrie, services et composite ont ainsi fortement baissé. Avec des niveaux de respectivement 55,5, 54,1 et 53,8, ces indicateurs avancés de l’activité eurolandaise confirment que le ralentissement de cette dernière ne fait que commencer. Cette décélération est d’ailleurs généralisée à l’ensemble des membres de la zone euro, et en particulier à ses trois premières économies, en l’occurrence l’Allemagne, la France et l’Italie. Et ce, que ce soit dans l’industrie, les services et le commerce de détail. Pour ces trois pays, comme pour la zone euro d’ailleurs, les indicateurs des directeurs d’achat atteignent des plus bas depuis soit le début 2017, soit la fin 2016.

Mais le plus impressionnant réside dans l’ampleur de la baisse de ces indicateurs avancés. Dans l’industrie, leur chute depuis la fin 2017 atteint ainsi 6,4 points en Allemagne, 6,3 points en Italie, 5,1 points dans la zone euro et 4,4 points en France. Dans les services, la palme de la dégringolade est attribuée à la France (-6,1 points), suivie par l’Allemagne (-5,2 points), l’Italie (-4,6 points) et l’UEM (-4,2 points).

Encore beaucoup plus grave, l’indice Sentix de confiance des investisseurs de la zone euro a chuté de 9,9 points en juin, ce qui porte à 24,7 points son effondrement depuis le point haut de novembre dernier. Avec un niveau de 9,3, il se situe désormais sur un plus bas depuis octobre 2016, laissant imaginer que le glissement annuel du PIB eurolandais pourrait encore fortement baisser d’ici l’automne prochain. Pour ne rien arranger, l’indice ZEW relatif aux perspectives d’activité dans la zone euro a plongé de 15 points sur le seul mois de juin. Il atteint ainsi un plancher depuis juillet 2016, qui avait été marqué par le vote en faveur du Brexit et les attentats de Nice. Ensuite, pour retrouver un plus bas, il faut remonter à août 2012, à une époque où le glissement annuel du PIB de la zone euro oscillait autour de -1%.

Le plus frappant dans cet atterrissage difficile de la croissance de la zone euro est qu’il s’opère en complète déconnexion avec la situation de l’économie américaine. En effet, tandis que les indicateurs avancés de la zone euro s’effondrent depuis début 2018, ceux des Etats-Unis s’améliorent nettement, en particulier d’avril à juin. Déjà annoncés en nette progression en première estimation, les indices Markit des services et composite de mai ont même été révisés à la hausse dans leur version définitive. Ils atteignent désormais des niveaux respectifs de 56,8 et 56,6, des plus hauts depuis avril 2015. Et même si l’indice Markit relatif à l’industrie américaine a perdu 0,1 point en mai, cela n’efface en rien la forte progression d’avril qui avait consacré un sommet depuis juillet 2014.

Des niveaux qui, comme le montre le graphique ci-dessus, indiquent que le glissement annuel du PIB américain pourrait rapidement dépasser les 3%. Une perspective également confirmée par la nouvelle forte progression des indices ISM (des directeurs d’achats) en mai, à 58,7 dans le secteur manufacturier et 58,6 dans le secteur non-manufacturier, mais aussi par les derniers indicateurs de la Fed de New-York, de celle de Chicago et de celle de Dallas, ou encore les indices d’activité NFIB et de confiance des ménages du Conference Board.

Que dire alors de la nouvelle baisse du taux de chômage à 3,8% en mai, qui retrouve ainsi son précédent plancher d’avril 2000. Pour trouver plus bas, il faut ensuite remonter à l’année 1969 ! Bénéficiant donc d’une situation de plein-emploi et d’un moral d’acier de la part de ses chefs d’entreprise et de ses consommateurs, l’économie américaine est bien partie pour retrouver le chemin d’une croissance soutenue, laissant comme trop souvent, la zone euro et le Japon à la traîne. Seul bémol : ces évolutions vont contraindre la Fed à augmenter son taux objectif des federal funds (taux directeur) à 2,5 % d’ici la fin 2018.